Reklama

Reklama

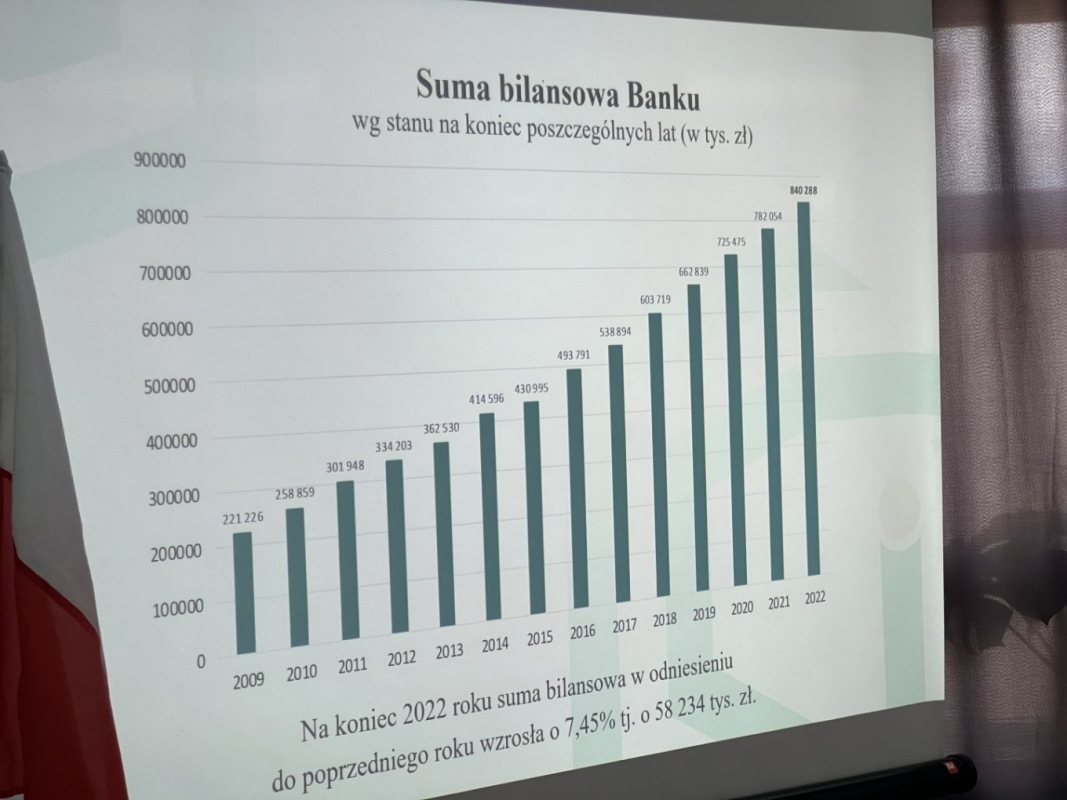

Bank co rok podsumowuje swoją działalność. Tak też było i w czwartek, 29 czerwca, podczas Zebrania Przedstawicieli. Sprawozdanie finansowe za 2022 rok wskazuje, że działalność banku znacznie się rozwinęła, co owocowało absolutorium dla zarządu. O szczegółach progresu mówi prezes zarządu Krzysztof Karwowski.

Z tłumu liczb w sprawozdaniu chyba najbardziej rzucił mi się w oczy znaczący wzrost kwot dotyczących udzielonych kredytów...

Przyczyną może być to, że mimo inflacji praktycznie nie zdrożały kredyty gotówkowe, inaczej zwane konsumpcyjnymi. W następstwie inflacji zdrożały, co prawda, kredyty na działalność gospodarczą, ale mimo to ich oprocentowanie na poziomie 10% jest niższe niż inflacja, więc nie maleje zainteresowanie kredytobiorców, szczególnie jeśli inwestują w dochodowe biznesy. Poza tym odsetki od tych kredytów są zaliczane do kosztów, nie stanowią więc poważnego obciążenia dla przedsiębiorców. Wpływ na wynik banku w zakresie kredytów mają też samorządy, które w coraz większym stopniu korzystają z ofert banków spółdzielczych, w tym naszego. Jedyne zahamowanie, jakie pojawiło się na rynku kredytowym, związane jest z budownictwem mieszkaniowym i kredytami hipotecznymi, bo przy obecnym poziomie stóp procentowych i uwarunkowaniach regulacyjnych, wielu nie posiada zdolności kredytowej, a i jest obawa o zbyt wysoki koszt takiego kredytu.

Z tego wynika, że inflacja nie jest tak straszna, jak ją malują.

Czasem w odniesieniu do pewnych aspektów, bywa nawet bardzo korzystna dla gospodarki. Tak jest teraz, gdy złotówka się nie dewaluuje. Jej wartość np. w stosunku do euro nie ulega większym zmianom, a można powiedzieć, że się nawet umacnia. Dopóki tak będzie, inflacja może stanowić koło napędowe dla gospodarki, bo – wbrew pozorom – rośnie siła nabywcza złotówki, a dokładniej nie tyle samej złotówki, co jej posiadaczy. To zaś wynika ze wzrostu wynagrodzeń. Po przeliczeniu obecnie najniższa pensja w Polsce (3,6 tys. zł) to 812,25 euro według średniego kursu NBP, a na koniec grudnia 2021 roku, za ówczesną najniższą pensję na poziomie 2,8 tys. zł można było nabyć 608,76 euro. Różnica jest więc wyraźna. To, że złotówka się umacnia, a nasze pensje rosną, może powodować, że szybciej dorównamy krajom zachodnim pod względem wynagrodzeń. Oczywiście, to optymistyczny stan na chwilę obecną, a czynników, które mogą zachwiać tą względną stabilnością rynku i złotówki, jest bardzo wiele.

Zostawmy więc kwestie ogólnej natury, a wróćmy do Banku Spółdzielczego w Szczytnie. Jak duży wpływ na bardzo pozytywny wynik finansowy miały nowe i obszernie promowane oferty, jak np. Konto Kibica?

Samo Konto Kibica na wynik finansowy banku nie miało wielkiego wpływu, ale stanowi ono element budowania marki. Temu służy cały szereg działań, w tym także te, które mają na celu pozyskanie zaufania klientów. To przynosi efekty, o czym świadczy fakt, że wygraliśmy konkurs „Gazety Bankowej”, zajmując pierwsze miejsce w rankingu pod względem popularności wśród klientów. Ogłoszenie tego rankingu miało miejsce 30 maja, a ocenie poddano wszystkie banki spółdzielcze w Polsce o porównywalnej wielkości.

Bank słynie już z tego, że wspiera najróżniejsze inicjatywy lokalne. Ile w ubiegłym roku wydał na sponsoring?

Niemało, bo ponad 230 tysięcy złotych. Przypuszczam, że trudno będzie znaleźć w powiecie firmę czy przedsiębiorstwo, które byłoby w stanie przebić nas tymi wydatkami. Dodam, że kwoty, które przeznaczamy na wspieranie lokalnych inicjatyw, corocznie rosną. Oczywiście, żeby móc się dzielić, trzeba mieć czym, bank więc musi najpierw zarobić.

I zarabia, Całkiem nieźle. Ze sprawozdania wynika, że Bank Spółdzielczy w Szczytnie w ubiegłym roku miał zysk, od którego zapłacił sporo ponad 4 mln zł podatku.

Przekazanego bezpośrednio fiskusowi, ale to przecież nie jest jedyny nasz wkład. Są też pośrednie. Podatek od nieruchomości, którym zasilamy budżety lokalnych samorządów czy np. podatki opłacane przez naszych pracowników, a w naszych oddziałach zatrudniamy łącznie średnio ok. 130 osób.

Zapewne zadowoleni są też członkowie, bo w sprawozdaniu finansowym wskazano, że wypłacona została dywidenda.

Staramy się, by członkowie otrzymywali dywidendę co rok i nie pamiętam, by kiedykolwiek jej nie było. Oczywiście jej wysokość jest zróżnicowana, zależy między innymi od osiąganego przez bank zysku i od poziomu stóp procentowych. Zasadą, której hołdujemy jest to, by dywidenda była wyższa niż oprocentowanie lokat rocznych. Za rok ubiegły wyniosła ona 9% wartości udziałów.

To może warto zostać udziałowcem?

Obecnie wartość jednego udziału to 200 zł i nie zmieniła się od kilkunastu lat. Należy złożyć deklarację, określając liczbę udziałów, które chce się objąć, poczekać na pozytywną decyzję zarządu banku i wpłacić deklarowaną wartość tych udziałów. Przyjęcie w poczet członków banku nie jest więc nazbyt skomplikowane, dłuższa i bardziej skomplikowana jest ewentualna likwidacja członkostwa. Tu procedura jest znacznie trudniejsza, bo wycofanie udziałów, które stanowią kapitał banku, wymaga zgody aż na szczeblu Komisji Nadzoru Finansowego, a uzyskanie wszystkich decyzji i zgód może trwać nawet dwa lata. Dlatego nie można członkostwa, a przede wszystkim udziałów w banku traktować jak dosłowną alternatywę lokaty.

Nie należy zatem mylić członków banku z jego klientami?

Przed z górą półwieczem było to równoznaczne, ale już dawno tak nie jest. Obecnie klient nie musi być udziałowcem, o czym zresztą świadczą liczby. Bank Spółdzielczy w Szczytnie tworzy nieco ponad 2,6 tys. udziałowców, a klientów indywidualnych, legitymujących się numerem PESEL, mamy blisko 15 tysięcy. Plus – oczywiście – klienci, którzy nie są osobami fizycznymi czyli np. jednostki samorządu terytorialnego, spółki czy przedsiębiorstwa, które nie są zarejestrowane jako jednoosobowa działalność gospodarcza.

Na liczbę klientów, jak sądzę – rosnącą, ma wpływ zaufanie, o którym była mowa wyżej, ale chyba i to, że logo banku widać niemal wszędzie...

Bo rzeczywiście staramy się być obecnie w wielu miejscach, szczególnie tych istotnych dla terenu, w którym działamy. Choćby przez też już wspomniany sponsoring najróżniejszych wydarzeń. To działania promocyjne, ale nie tylko. Zawsze podkreślam, że bank jest lokalny, istnieje tu i teraz dzięki klientom, którzy są mieszkańcami powiatu i okolic. Podobnie jak mieszkańcy, bank jest członkiem lokalnej społeczności, więc naturalną jest rzeczą, że bierze aktywny udział w jej życiu.

Reklama

Reklama

Reklama

Reklama

Reklama

Reklama

Reklama

Reklama

Reklama

Reklama

Szacun. Jak ona to zrobila???

Bartek

2026-08-06 04:51:17

pani sylwia jaskolska prosze podac zaslugi pana poukord a krzysztofa

wojt jaskol stasiek

2026-08-04 21:46:50

Felieton wpisujący się w narrację głównego nurtu, mający niewiele wspólnego z rzetelną oceną, ale wiele z propagandową papką. \"Najpierw pojawia się pogardliwe słowo...\"? A może jednak najpierw pojawia się przyczyna, a pogardliwe słowo jest skutkiem (podobnie jak zmiana wektora polskiej gościnności)? Do tego nie potrzeba żadnych fałszywych wiadomości, wystarczą fakty. W ciągu 2,5 roku \"nasi goście\" popełnili 42 tysiące przestępstw, w tym 65 zabójstw. Do tego dochodzą pewnie tysiące drobniejszych, niezgłoszonych incydentów, roszczeniowość i niestety zbyt często, brak jakiejkolwiek wdzięczności. Stwierdzenie, że \"Polska jest liderem\" to kolejna propagandowa teza nie mająca wiele wspólnego ze smutną rzeczywistością. Fakty to PKB per capita (nominalne)-47 miejsce na świecie, rekordowe tempo przyrostu zadłużenia, zdemolowana służba zdrowia, rosnące bezrobocie, jedne z najwyższych (w stosunku do zarobków) ceny paliw i energii i rozbrojona armia \"lidera\". Tymczasem wmawia się nam, że największym problemem w kraju jest facet, który zwyzywał bezczelne gówniary nie potrafiące się zachować w autobusie, albo emeryt, który przyłożył laską chcącej go okraść Ukraince. Niestety właśnie w tę narrację wpisuje się autor.

W. Nosowicz

2026-08-04 20:31:03

Szanowny autorze. Nie uważam, że pamięć o zbrodniach z przeszłości jest stratą czasu. Narody nie budują trwałych relacji na przemilczeniach, lecz na prawdzie. Nie można oczekiwać od Polaków obojętności wobec gloryfikowania osób odpowiedzialnych za zbrodnie na ich rodakach. Dbanie o przyszłość i rozliczenie historii nie wykluczają się. Możemy wspierać Ukrainę w obliczu dzisiejszych zagrożeń, jednocześnie domagając się szacunku dla pamięci ofiar. To nie jest działanie przeciwko Ukrainie, lecz działanie na rzecz uczciwego pojednania. Bez prawdy nie będzie trwałego zaufania między naszymi narodami.

XxX

2026-08-04 17:21:57

W każdym wpisie musi być o PISie. Ludzie mają różne hobby, ale Sz.P. Wiesław lubuje się w Pisie. Czy ten PiS jest teraz z Panem w pokoju? Jeśli tak to który?

Waldemar

2026-08-03 18:39:39

\"ruska rakieta\"?, widzę że elokwencji nie po drodze z mądrością - ruskie są tylko pierogi, szanowny Panie. Na szczęcie ta rakieta, w przeciwieństwie do tej którą wystrzelili Ukraińcy, nikogo nie zabiła i była precyzyjnie wycelowana w sam środek pola. Jeżeli tę rakietę fatycznie wystrzelili Rosjanie to właśnie udowodnili światu że Polska jest całkowicie bezbronna, bo systemy walki powietrznej zostały oddane Ukrainie...zaś brak reakcji NATO, USA i Europy dobitnie udowadnia, jak głęboko mają na w doopie. Teraz wisienka, alarm ogłoszono 5 minut po eksplozji rakiety, myślałem że taki alarm uruchamia się przed atakiem, a nie po. Teraz walnij pan porządnie w zakutą pałę premiera Von Tfuuuska, on nawet nie potrafi odróżnić pocisku balistycznego od rakiety manewrującej.

Polak

2026-08-03 16:17:07

A na prosty język, to co tam będzie na tych działkach?

.

2026-08-03 15:09:16

Widziałem filmy pokazujące,że Pani Asia robi naprawdę dobrą robotę. Polecam.

Andrzej

2026-07-31 12:18:42

Stac w miejscu?

Jan

2026-07-31 09:18:39

Czy to ten Pan co w latach 2020-2021r paradował z czarną maseczką z pomarańczowym piorunem? Szukałem jakiegoś zdjęcia, ale chyba wszystkie usunął.

nikoś

2026-07-30 11:10:01